29.10.2021

Jak złożyć sprawozdanie finansowe w eKRS?

Przedsiębiorcy wpisani do KRS oraz sporządzający sprawozdania finansowe są zobowiązani do zamieszczania ich w Repozytorium Dokumentów Finansowych, prowadzonym przez Ministerstwo Sprawiedliwości. Samo zgłoszenie nie podlega opłacie, jednak niedopełnienie tego obowiązku może mieć swoje konsekwencje.

Poniżej wskazujemy krok po kroku, jak złożyć sprawozdanie finansowe w eKRS.

1. Załóż konto w systemie eKRS.

Jeśli składasz sprawozdanie finansowe, musisz posiadać konto w systemie eKRS. Założysz je na stronie: https://ekrs.ms.gov.pl/s24/strona-glowna

Po podaniu adresu e-mail, który jest loginem oraz ustanowieniu hasła, musisz potwierdzić swoją tożsamość Profilem zaufanym lub podpisem kwalifikowanym.

Po poprawnej weryfikacji, otrzymasz 2 e-maile: pierwszy z informacją o utworzeniu konta. W drugim natomiast będzie link aktywacyjny do potwierdzenia poprawności adresu e-mail. Po kliknięciu w niego i wprowadzeniu kodu weryfikacyjnego, Twoje konto zostanie poprawnie utworzone.

WAŻNE! Wskazany adres e-mail może być powiązany tylko z jedną osobą fizyczną.

2. Wgraj dokumenty do systemu eKRS.

Jeżeli posiadasz już aktywne konto, możesz zalogować się do Repozytorium Dokumentów Finansowych: https://ekrs.ms.gov.pl/rdf/rd/

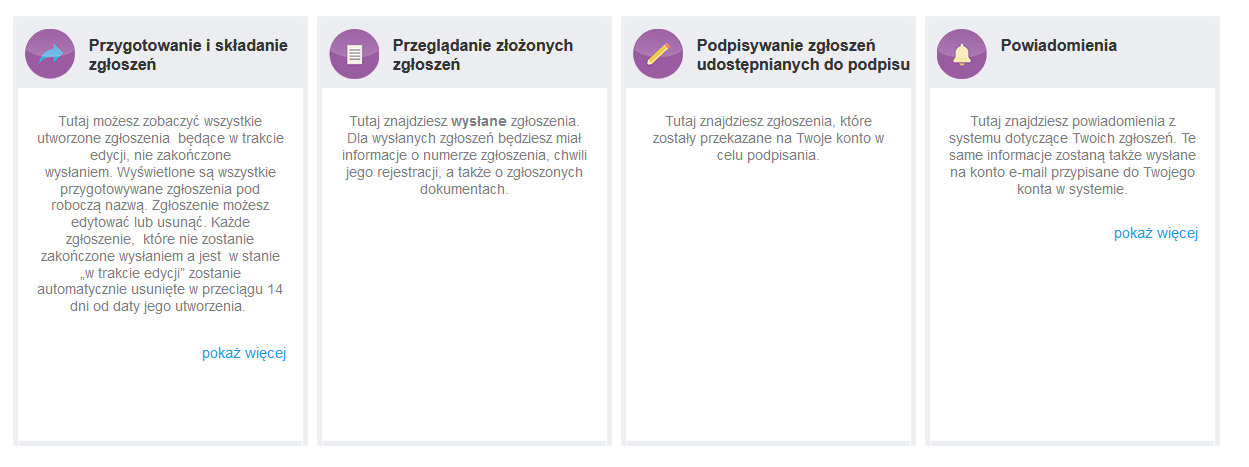

Po zalogowaniu zobaczysz menu umożliwiające wybór funkcji:

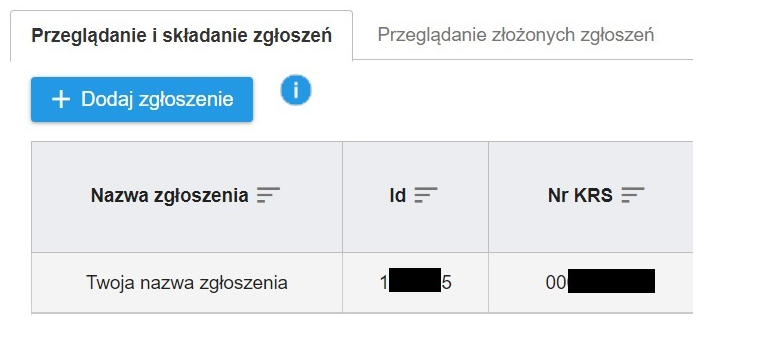

Po kliknięciu na ”przygotowywanie i składanie zgłoszeń” na ekranie zobaczysz te, które zostały już zapisane i które można edytować przed przesłaniem dalej:

Żeby kontynuować pracę nad zapisanym wcześniej zgłoszeniem, należy nacisnąć ”edycja”. Klikając w ”Dodaj zgłoszenie” utworzysz nowe zgłoszenie.

KROK 1: w polu wyszukiwarki wpisz numer KRS przedsiębiorstwa, którego dotyczy zgłoszenie. System znajdzie podmiot i poda dane osobowe osób uprawnionych do reprezentacji. Następnie naciśnij ”dalej”.

KROK 2: tutaj nadasz nazwę roboczą oraz okres składanego zgłoszenia. W tym miejscu musisz określić, czy sprawozdanie dotyczy pojedynczego podmiotu, czy grupy kapitałowej.

KROK 3: dodaj kolejno dokumenty. Ich ilość jest uzależniona od wielkości podmiotu oraz wersji sprawozdania finansowego, jednak poniższe trzy są minimum dla każdej spółki:

- roczne sprawozdanie finansowe w postaci pliku JPK,

- uchwała o podziale zysku lub pokryciu straty,

- uchwała lub postanowienie o zatwierdzeniu rocznego sprawozdania finansowego

UWAGA!

- Jeśli dodajesz sprawozdanie finansowe, zwróć szczególną uwagę na datę sporządzenia dokumentu. Datę tę można otrzymasz od osoby, która je sporządziła.

- eKRS sprawdza, czy data sporządzenia sprawozdania jest poprawna. Wpisanie błędnej daty skutkuje odrzuceniem dokumentu!

- Maksymalna wielkość pliku nie może przekraczać 5 MB, a maksymalny rozmiar wszystkich załączonych niepodpisanych dokumentów do zgłoszenia nie może przekraczać 35 MB.

Po zapisaniu wszystkich dokumentów naciśnij ”dalej”.

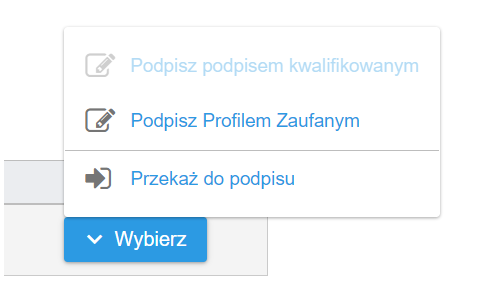

KROK 4: najpierw zapisujesz, następnie weryfikujesz, a na końcu podpisujesz zgłoszenie.

W tym miejscu może pojawić się komunikat o tym, że pliki PDF nie są podpisane, a do tego możliwe będzie użycie tylko podpisu Profilem zaufanym. Jeżeli nie chcesz, albo nie posiadasz Profilu zaufanego, musisz pamiętać by pliki PDF najpierw zostały opatrzone podpisem elektronicznym i dołączone do zgłoszenia w formie podpisanej.

Po poprawnym podpisaniu zgłoszenia będziesz mógł przekazać je do Repozytorium Dokumentów Finansowych.

UWAGA! Zgłoszenia robocze oraz te niepodpisane zostają automatycznie usuwane z systemu eKRS po 14 dniach.

Co jeśli złożysz sprawozdanie finansowe po terminie?

Niezłożenie dwóch kolejnych sprawozdań finansowych jest podstawą dla sądu rejestrowego do rozpoczęcia postępowania w sprawie rozwiązania podmiotu wpisanego do rejestru bez przeprowadzania postępowania likwidacyjnego albo ustanowienia dla niego kuratora.

Na taki podmiot może być też nałożona kara grzywny, której wysokość w roku 2021 wynosi od 933,33 zł aż do 26.880.000 zł. Sąd może również wszcząć postępowanie przymuszające, które polega na nakładaniu ponawianych grzywien, aż do momentu spełnienia obowiązku.

Kierownik jednostki może również osobiście odpowiadać za nieterminowe złożenie dokumentów. Oznacza to możliwość nałożenia na niego kary ograniczenia wolności na okres od miesiąca do dwóch lat.

Podstawa prawna:

– art. 45, art. 69 i art. 79 ustawa z 29.09.1994 r. o rachunkowości (Dz.U. z 2021 r. poz. 217 ze zm.),

– art. 23 ustawa z 10.09.1999 r. – Kodeks karny skarbowy (Dz.U. z 2021 r. poz. 408 ze zm.).

Stan prawny aktualny na dzień 12.10.2021 r.

Źródła grafik: https://ekrs.ms.gov.pl

Zobacz również

26/03/2026

Zgodnie z wytycznymi OECD w kwestii automatycznej wymiany informacji podatkowych, międzynarodowe grupy kapitałowe są zobowiązane do raportowania swojej struktury organizacyjnej oraz wyników...

16/03/2026

Prezydent RP podpisał ustawę o zmianie ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw, która wdraża do polskiego porządku prawnego dwie dyrektywy...

18/02/2026

Z dumą informujemy, że Alliott Global Alliance (AGA) – międzynarodowe stowarzyszenie niezależnych firm prawniczych i księgowych – utrzymało pozycję Leading Law Firm Network w najnowszej...